| | Independent Carinthian Art & Cult | |

| Sat Jul 19 2025 04:16:16 CET |

|

2012-03-09 Kleiner Kredit, große Sch... ! Die Geschichte kommt im Westen gut an. Ein Professor aus Bangladesch will Armut endlich „effektiv“ bekämpfen und „erfindet“ deshalb ein Konzept, das es „armen“ Menschen ermöglichen soll, sich selbst aus dieser Armut zu befreien. Dieses Konzept nennt sich Mikrokredite ... . Das Konzept der Mikrokredite ist heute rund um die Welt bekannt und etabliert. Tatsächlich aber verschlimmern Mikrokredite die Situation der meisten Kreditnehmer/innen. Entgegen der weitläufigen Meinung sind Mikrokredite einzig ein sicherer Weg in die Schuldenfalle. Elend, Armut und Ausbeutung werden durch sie vorangetrieben. Die Überlegung ist zunächst recht simpel. Arme Menschen bekommen ein wenig Geld geliehen, um damit ein eigenes Business starten zu können. Auf diesem Weg können sie wiederum Geld verdienen und anschließend den Kredit samt niedrigen Zinsen zurückzahlen. Um sich gegenseitig besser unterstützen zu können, so wird argumentiert, werden die Kredite hauptsächlich an „lending Groups“, also kleine Zusammenschlüsse von Kreditnehmer/innen vergeben. Diese verwalten das Geld und wenn eine Person mal nicht zurückzahlen kann, springen die anderen ein. Damit auch ein Maximum an Förderung gewährleistet werden kann, sind die primäre Zielgruppe der Kreditgeber/innen Frauen. Es wird argumentiert, dass so die Unabhängigkeit der Frauen gestärkt wird („empowerment“). Damit könne angeblich dazu beigetragen werden, traditionelle Geschlechterrollen aufzubrechen umso für mehr Gleichberechtigung zwischen Mann und Frau zu sorgen. Wer den Kredit dann zurückzahlt, so die einfache Rechnung, hat es aus der Armut geschafft. Und da die Rückzahlungen der Kredite tendenziell sehr hoch sind, kann davon ausgegangen werden, dass Mikrokredite effektiv aus der Armut helfen. Hört sich gut an, hat mit der Realität aber wenig zu tun.

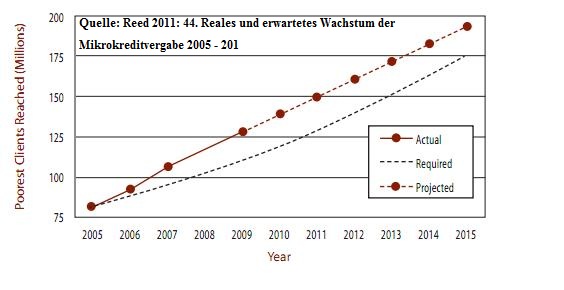

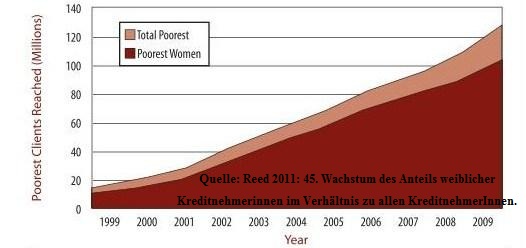

Mikrokredite wurden nicht von Yunus Muhammad erfunden. Die Grundidee dieses Konzeptes lässt sich bis ins 17. Jahrhundert zurückverfolgen. Dies ist aber wohl noch eine der harmlosen Mythen rund um diese „kleinen Kredite“. Denn noch nie zuvor waren so viele Menschen direkt oder indirekt (über andere Familienmitglieder) von den Auswirkungen von Mikrokrediten betroffen. Laut aktueller Statistik der „Microcredit Summit Campaign“ sind es eine dreiviertel Milliarde(!) (Reed 2011: 3f) Menschen weltweit, wobei die meisten davon in Südasien zu Hause sind. Dabei sind Mikrokredite schon längst nicht mehr nur ein Mittel der Entwicklungszusammenarbeit (EZA). Jede Bank, jede NGO die etwas auf sich hält, bietet ebenfalls Mikrokredite an. Angesichts des Ausmaßes dieses „Entwicklungskonzeptes“ ist es an der Zeit, einige der Mythen um diese Kredite zu beseitigen, denn die Kluft zwischen der Rezeption im Westen und den Erfahrungen der einzelnen Kreditnehmer/innen könnte größer nicht sein. Frauen als bevorzugte Kund/innen Dass Mikrokredite hauptsächlich an Frauen vergeben werden, ist kein Zufall, sondern Teil der zweifelhaften „Erfolgsgeschichte“. Mikrofinanzinstitutionen (MFIs) machen sich dabei die benachteiligte soziale Stellung der Frauen zunutze. Denn traditionelle und diskriminierende Rollenbilder sind leider allzu oft prägende Realität. (Nicht nur in Regionen in denen Mikrokredite vergeben werden.) Dabei gibt es ein Schema, das sich beinahe in allen Regionen, in denen Mikrokredite vergeben werden, wiederholt und auf das ich im Folgenden eingehen möchte.

Es ist dazu egal, ob wir uns ein Dorf in Indien, Bangladesch, Pakistan oder sonst wo ansehen. Tendenziell sind es die Frauen, denen weniger Rechte zugestanden werden. Dazu zählt auch, dass es für Männer viel leichter ist, ein Dorf oder eine Gegend zu verlassen, während Frauen vor allem in Regionen, die durch „konservativ-traditionelle“ Rollenbilder geprägt sind, in ihrer Mobilität eingeschränkt werden. So wird für viele das Dorf zum einzigen sozialen Referenzrahmen, der ihnen zugestanden wird. Diesen Umstand wissen MFIs für sich und hohe Rückzahlungsquoten zu nutzen. Denn tritt der besonders häufige Fall ein, dass der Kredit nicht mehr bedient werden kann, wird zuallererst in der „lending group“ und im direkten sozialen Umfeld, über Freund/innen, Nachbar/innen und Verwandte Druck auf die Kreditnehmer/innen ausgeübt. Das macht Sinn, denn keine der Frauen will ihr weniges Hab und Gut wegen einer säumigen Schuldnerin verlieren. Die gesamte Gruppe steht somit unter hohem (sozialen) Druck, den Kredit – in der Regel wöchentlich – zurückzahlen zu müssen. Dass es auf Mikrokredite keine Sicherheiten gibt, ist dabei einer der größten Mythen. (Klas 2011: 76ff) Ausfälle darf es nicht geben, denn sonst würde die gesamte Gruppe die Konsequenzen tragen müssen. Wer nicht mehr zahlen kann, dem droht mittelfristig aber nicht nur der Ausschluss aus der „lending group“, sondern auch die Isolierung im Dorf und somit der Ausschluss aus der Dorfgemeinschaft. Die Summe der Mechanismen, Mittel und Praktiken, die angewendet werden, um soziale Kontrolle auszuüben und Frauen dazu zu zwingen, die Rückzahlungen mit allen Mitteln einzuhalten, nennt die Anthropologin Lamia Karim übrigens „Wirtschaft der Beschämung“. Die Möglichkeiten, über sozialen Druck und Gewalt Frauen dazu zu zwingen, die Schulden für die Mikrokredite zurückzuzahlen sind mannigfaltig. Karim spricht in ihrer Arbeit von rüder Sprache und Drohungen gegenüber den Schuldner/innen, sexuellen Übergriffen oder den erfundenen Vorwurf sexueller Untreue, um die Person im Dorf oder dem Viertel schlecht zu machen. Auch das zwangsweise Abschneiden der Haare und regelmäßiges bespucken beschreibt sie als übliche Mittel, um das Ansehen einer Person zu beschädigen und den Druck, noch härter zu arbeiten oder Dinge aus dem Haushalt zu verkaufen, um den Kredit bezahlen zu können, zu steigern. (Karim 2008: 9ff) Wo sozialer Druck und/oder die Isolierung in der Dorfgemeinschaft nicht mehr helfen, springt der Staat ein, um die Zahlungsmoral wieder „anzutreiben“. Es hat sich gezeigt, dass der Staat ein strategisch unersetzbares Mittel im „Mikrokredit-Industrie“ Komplex ist, um die Rückzahlung der Mikrokredite aufrecht zu erhalten. Einerseits durch die Androhung von Gewalt, andererseits durch deren fortgesetzte Anwendung. Dazu zählen auspeitschen, einsperren und Folter. Sollte bei den Kreditnehmer/innen irgendwann aber tatsächlich nichts mehr zu holen sein, ist es in der Regel auch der Staat, der aus öffentlichen Geldern die Schulden zurückzahlt und so Banken, Fonds und MFIs schadlos hält. (Klas 2011: 38/ 48f/ 149ff) Dieser Prozess als Ganzes fördert wiederum Misstrauen und Feindschaften im Dorf. Laut Karim gibt es keine Dörfer, in denen es aufgrund von Mikrokrediten nicht zu Streitigkeiten, Auseinandersetzungen und Übergriffen kam. Die sozialen Netze und Strukturen in den Dörfern kann so zerstört werden. (Karim 2008: 11ff) Es zeigt sich nun vor allem eines. In den Augen der MFIs sind Frauen im Gegensatz zu Männern die besseren „Investitionsobjekte“. Mit ihnen lässt sich so mehr Geld verdienen. Christa Wichterich kritisiert deshalb, dass Frauen durch Mikrokredite unter enormen sozialen Druck gesetzt werden. Nur mehr eine Frau, die Geld beschafft, ist eine „gute“ Frau. Hinzu kommt eine hoffnungslose Überforderung vieler Frauen mit den mannigfachen Entwicklungsaufgaben, die zuvor der Staat inne hatte und die nun Frauen übernehmen sollen. Eine Überforderung, die all zu oft in einer Verschuldungsspirale mündet und so die bereits prekäre Situation vor allem vieler Frauen weiter verschlechtert. (Wichterich 2006: 25) Jude Fernando hingegen macht deutlich, dass spätestens bei der Eintreibung der Kredite deutlich wird, dass für die MFI-Mitarbeiter/innen „empowerment“ gar kein Thema ist, sondern nur die pünktliche Rückzahlung und der Gewinn. (vgl. Fernando 2006: 179) Außerdem nimmt zwar meistens die Frau den Kredit auf und ist damit auch für die Rückzahlung verantwortlich, über das Geld verfügt aber allzu oft der Mann. Batliwala und Dhanraj beschreiben dies als einen Privatisierungsprozess, also eine Verschiebung staatlicher Aufgaben auf die individuelle Ebene. Frei nach dem Motto: Alle können einen Kredit bekommen, wer es damit aus der Armut schafft, hat die Chance genutzt, alle anderen sind selber schuld. (vgl. Batliwala; Dhanraj 2006: 374ff) Das Ziel, Frauen zu Unternehmerinnen zu machen, die ein gewinnbringendes Geschäft aufbauen und führen, Kredite zurückzahlen, sich um ihre Familie und Angehörige kümmern, diese versorgen und noch dazu für all diese Aufgaben alleine verantwortlich sind, wird so in immer mehr wissenschaftlichen Beiträgen als neoliberale Subjektivierung dekonstruiert. (Girstmaier 2010: 61ff/ Klas 2011: 279f) Von wegen „keine Zinsen“ Dass ein hohes Maß an Gewalt notwendig ist, um die Rückzahlung der Mikrokredite aufrechtzuerhalten, wird dann nachvollziehbar, wenn wir uns die konkreten Zinsen für einen Mikrokredit ansehen. Gerhard Klas schreibt in seinem Werk „Die Mikrofinanz-Industrie“, dass der weltweit durchschnittliche Zinssatz für Mikrokredite bei knapp 40% per annum liegt. (Klas 2011: 21) Extrem hohe Zinsen sind auch die Basis für die hohen Gewinne, die am Mikrokreditmarkt gemacht werden. Diese wiederum sind der Antrieb für eine weitere Ausweitung dieses Marktes, indem weitere Kredite in die diversesten Regionen gepumpt werden. Ein Umstand, der immer mehr Klein- und Kleinstbäuerinnen und –bauern zum Verhängnis wird. Denn wer den Kredit nicht mehr bezahlen kann, verliert früher oder später auch jeglichen anderen Besitz. Eine Katastrophe für Menschen, denen die Subsistenzwirtschaft die einzige Möglichkeit ist, ihr Überleben zu sichern. Zur Schuldentilgung gehen so Höfe, Häuschen und Hütten samt Inventar, sowie dazugehöriges Ackerland in den Besitz von MFIs, Banken und Fonds über. Der Begriff „Enteignung“ ist hier angebracht. Für die Abmontage von Häuschen und Hütten durch MikrofinanzinstitutionsmitarbeiterInnen und Polizei hat sich bereits ein eigener Begriff etabliert: „House Breaking“. (Karim 2008: 9ff) Zehntausende Bauern und Bäuerinnen in Indien und Bangladesch wählten in den letzten Jahren lieber den Freitod, als den Verlust ihres wenigen Ackerlandes mitzuerleben. (Klas 2011: 94/ 193) Diejenigen, die ihren Besitz gezwungenermaßen abgeben mussten, treibt es samt ihren Familien in die Städte, wo sie sich von nun an als Arbeiter/innen, frei von Produktionsmitteln, aber mit einem Rucksack voller Schulden, durchschlagen müssen. Auf diesem Weg werden Menschen aus der Subsistenzwirtschaft in die kapitalistische Geldwirtschaft gezwungen. Marx nannte diesen Prozess übrigens die sogenannte „ursprüngliche Akkumulation“. Manche „Schuldner/innen“ zögern diesen Prozess hinaus und nehmen einen neuen Mikrokredit auf, um den ersten zurückzuzahlen. Dies funktioniert allerdings nur eine Zeit lang. Die Schuldenfalle hat auf jeden Fall zugeschnappt. Tatsächlich gibt es keine wissenschaftlichen Langzeitstudien, die belegen können, dass sich Mikrokredite positiv auf die Armutsbekämpfung auswirken. Ein Umstand, den sogar die deutsche Bundesregierung eingestehen musste. (Klas 2011: 48) Wobei hervorgehoben werden muss, dass nicht die hohen Zinsen der Kern des Problems sind. Zinsen selbst sind nur der Ausdruck des Warenverhältnisses im Kapitalismus. Demnach erfüllen sich auch am Mikrokreditmarkt nur die grundlegendsten Funktionen kapitalistischer Verwertungslogik. Mikrokredite rühren so weder die Ursachen von Armut an, die herrschenden Verhältnisse werden nicht in Frage gestellt und auch an der Verteilung des gesellschaftlichen Reichtums wird mit Mikrokrediten nichts geändert. Grundlegende Kritik an Mikrokrediten muss demnach auch immer Kapitalismuskritik sein! Regulierung „für ’n Arsch“ Angesichts dieser Entwicklungen, wird seit Jahren der Ruf nach einer Regulierung des Mikrokreditmarktes laut. Jegliche Versuche auf diesem Gebiet sind aber gescheitert. Warum, ist schnell erklärt. Eine Regulierung würde das Ende der Gewinne bedeuten. Forderungen nach Zinsobergrenzen, bessere Betreuung und Beratung, längere Kreditlaufzeiten etc., sind beinahe genauso alt wie Mikrokredite selbst. Bis heute wurden sie nicht umgesetzt, denn das würde Geld kosten und die Attraktivität des ganzen Sektors wäre dahin. Würde es die Gewinne nicht mehr geben, würden auch die Kreditgber/innen abziehen. Denn wer glaubt, dass Mikrokredite nur vergeben werden, weil Banken und MFIs armen Menschen helfen wollen, hat sich gewaltig getäuscht. (Klas 2011: 284ff) Nicht zuletzt gilt es, auch den aktuellen Mainstreambegriff von „Armut“ zu kritisieren. Denn ein Armutsbegriff, der sich normativ nur auf die Abwesenheit von Geld und Finanzservices bezieht, ist nicht in der Lage, die realen Formen von Armut zu erkennen. Nur ein differenzierter Begriff von Armut kann den vielen Ausformungen dieses zumeist gesellschaftlich produzierten Zustandes gerecht werden und ist so auch eher vor Instrumentalisierung geschützt. Und schließlich müssen wir uns ernsthaft fragen, wo der Sinn liegt, „Entwicklung“ über Verschuldung vorantreiben zu wollen. In Wirklichkeit sind Mikrokredite nur ein neues Instrument, Menschen in Abhängigkeit zu halten und daran gut zu verdienen und dies über den Weg der „Entwicklungszusammenarbeit“. Vor diesem Hintergrund wird es endlich Zeit, EZA als Ganzes in Frage zu stellen: Wäre die Abschaffung der EZA, wie sie heute definiert und gehandhabt wird, vielleicht nicht die beste Entwicklung, die „Entwicklungsländern“ passieren könnte? . . Literatur Batliwala, Srilatha; Deepa Dhanraj (2006): Gender-Mythen, die Frauen instrumentalisieren. In: Peripherie, Nr. 103, S. 373-385. Fernando, Jude (2006): Microfinance, perils and prospects, London, Routledge. Girstmaier, Stefanie (2010): “The Entrepreneural Poor” Das Subject im Anti – Aid – Entwicklungsdiskurs, Dipl. Arbeit, Wien. Karim, Lamia (2008): Demystifying Micro – Credit, The Grameen Bank, NGOs, and Neoliberalism in Bangladesch, SAGE Publications, 20 (1), Oregon USA, S. 5 – 29. Klas, Gerhard (2011): die Mikrofinanz – Industrie, die große Illusion oder das Geschäft mit der Armut, Assoziation A, Berlin/ Hamburg. Reed, Larry, R. (2011): State of the Microcredit Summit Campaign Report 2011: http://www.microcreditsummit.org/SOCR_2011_EN_web.pdf [abgefragt am 12.10.2011] Wichterich, Christa (2006): Sozialer Friede durch Kleinkredite? Ein preisgekröntes entwicklungspolitisches Instrument auf dem Prüfstand. In: Frauensolidarität. 2008/4. Wien. S. 24-25 .

Keine Reaktionen vorhanden |

|